2月8日���,香港環(huán)境衛(wèi)生服務供應商香港莊臣控股向聯(lián)交所提交主板上市申請文件,獨家保薦人為西證國際。

格隆匯app查閱香港資料發(fā)現(xiàn),雖然香港地域及城市空間有限,但目前業(yè)務根植于香港市場的環(huán)衛(wèi)服務領域的上市公司已有約5家��,現(xiàn)又準備新添一丁����,真是有點出乎意料�����。

那么���,這樣的一家公司以及環(huán)衛(wèi)行業(yè)在香港究竟有多大的市場空間和投資價值�,本文帶你一起來看看����。

香港環(huán)衛(wèi)界的老牌龍頭

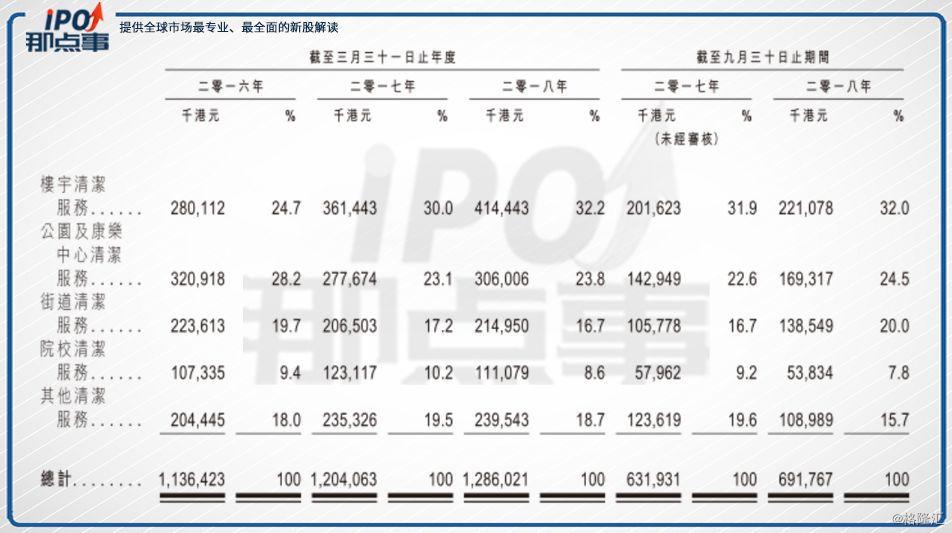

據(jù)莊臣控股的招股書資料顯示�����,該公司業(yè)務范圍主要分為樓宇清潔服務�、公園及康樂中心清潔服務����、街道清潔服務�、院校清潔服務、其他清潔服務包括機構清潔服務以及鼠類及害蟲防治服務5大類����。

該公司是香港環(huán)境衛(wèi)生服務領域中知名度較高的老牌服務商了,其提供清潔服務的歷史可追溯至1979年��,至今已有逾39年經(jīng)驗�����。1989年�,創(chuàng)辦人張錦釗先生、司徒榮德先生及三名獨立第三方的其中一名從事清潔服務行業(yè)的商人注冊成立莊臣香港�,張錦釗及司徒榮德各自擁有50%股權。

客戶方面�,公司主要為政府及非政府部門客戶兩大類。其中�,公司的主要業(yè)務收入是來自政府部門客戶,自2016年至2018年三季度���,該部分收入分別約為7.49億港元�、7.195億港元、7.605億港元及4.169億港元�,相當于相應期間總收入的約65.9%、59.8%�����、59.1%及60.2%��。

同時���,公司的客戶集中度較高��,根據(jù)招股書�,公司來自前5大客戶的收入在近3年度以及截至2018年9月底止6個月分別占總收入約67.9%��、61.8%�、59.2%及62.7%,而同年/期總收入中約32.5%��、30.4%����、24.7%及26.3%來自香港政府一個部門(即最大客戶)的多份政府投標合約��。

截至2018年9月30日,公司有逾8000名雇員�����,共有100多輛各種作業(yè)車輛���,服務裝備及持牌技術人員齊全��,這對于香港本地市場來說算得上是實力派了的��。

這從香港本土市場的份額可以看出�,根據(jù)招股書�����,2017年莊臣控股在香港約占有8.9%的市場份額��,在行業(yè)中排名第二��。

(資料來源:弗若斯特沙利文����,招股書)

公司的股權結構方面,2015年8月�����,莊臣香港通過創(chuàng)始人張錦釗及司徒榮德轉讓稀釋股權的方式引入珠海華發(fā)的附屬公司香港華發(fā)、聯(lián)交所上市公司華金國際資本�����,以及由經(jīng)驗豐富金融投資者組成董事會的私人公司Hong Kong Johnson Investments(BVI)�。

期間涉及多次股權轉讓情況,張錦釗及司徒榮德全部出清所有股份����,不再為莊臣香港股東,但留任該公司董事����。

2018年3月23日,粵豐(中國)為進軍香港的環(huán)境衛(wèi)生服務市場也參與到莊臣香港的股權爭奪中����,斥資1.845億港元收購Hong Kong Johnson Investments(BVI)418.2萬股莊臣香港股份。經(jīng)過一些列的調整變化�����,莊臣香港由香港華發(fā)����、華金國際資本及粵豐(中國)分別擁有56%、3%及41%權益����。

從股權背景看,粵豐環(huán)保作為廣東地區(qū)領先的垃圾焚燒發(fā)電同時也提供城市生活垃圾處理服務的上市企業(yè)�����,目前公司市值上百億港元�;而珠海華發(fā)集團更是有珠海國資背景、手握4家上市公司����、資產(chǎn)規(guī)模超過2000億元的綜合型中國500強企業(yè),兩者作為莊臣控股的超級大股東��,讓這家公司的業(yè)務和影響力有了挺不錯的想象空間����。

公司的業(yè)績成色如何

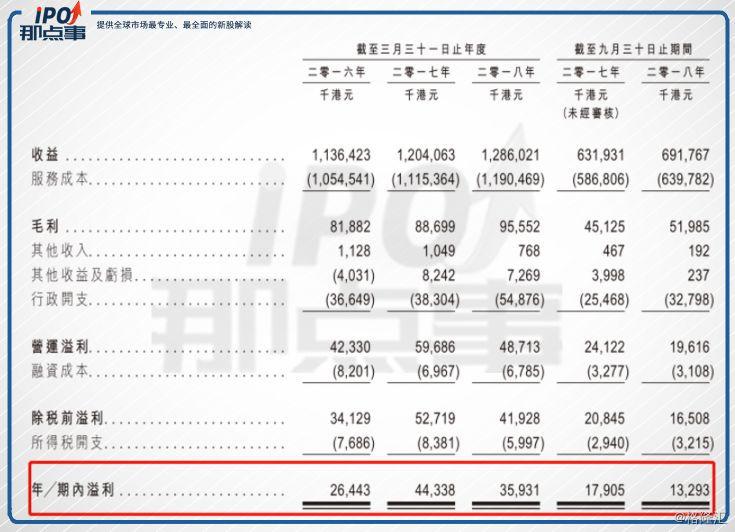

根據(jù)招股書數(shù)據(jù),公司的近3年度及2018年中期的收入分別約為11.364億港元����、12.041億港元��、12.86億港元及6.918億港元�。于相應年度╱期間�����,毛利分別約為8190萬港元�、8870萬港元、9560萬港元及5200萬港元��。

目前公司的各類業(yè)務收入差距并不太大��,樓宇清潔服務比重稍大��,最新為32%左右��。

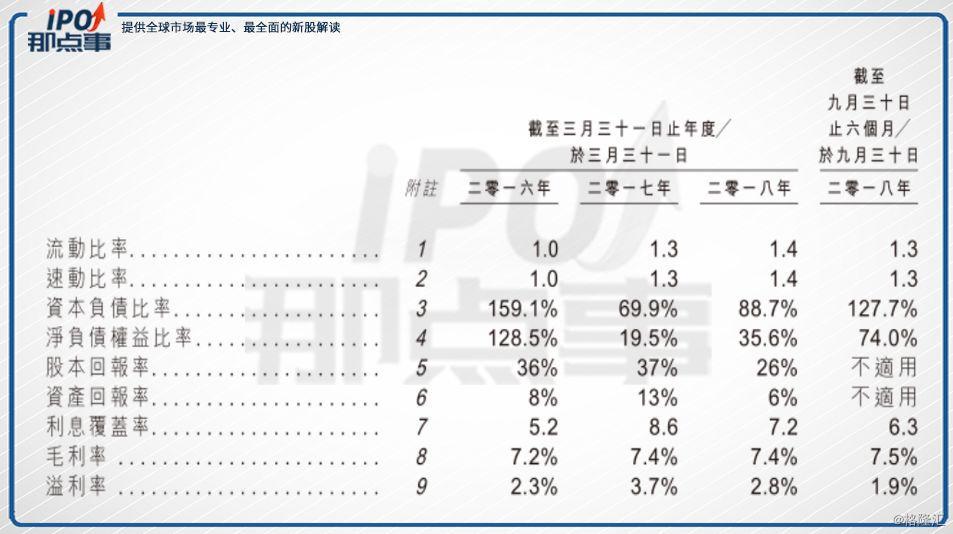

從一些披露的關鍵指標看����,公司近幾年的資本負債率較高,2018年中期還攀升至127.7%���。同時毛利率�����、凈利率均明顯偏低:

從上述數(shù)據(jù)及公司披露的材料可以看出���,這家環(huán)衛(wèi)公司的業(yè)績實際并不性感,主要體現(xiàn)在以下幾個方面:

一是業(yè)務及利潤增速過低:該公司歷年財務數(shù)據(jù)對比可見�,無論是營業(yè)總收入、各子類業(yè)務收入還是凈利潤的增速��,均一直不到10%����,并且期間還有時出現(xiàn)滑坡情況,說明公司的成長性較為一般����。

二是毛利過低,同時利潤與成本剪刀差增速不明顯�。數(shù)據(jù)顯示公司2018年度的負債率接近9成,同時毛利率低至7.5%之下�����,凈利潤更低并且有逐年下降趨勢�����,2018年中期的凈利潤甚至僅有1.9%,這利潤水平在任何一個行業(yè)都是顯得過低的���,意味著出現(xiàn)虧損的風險較大����。

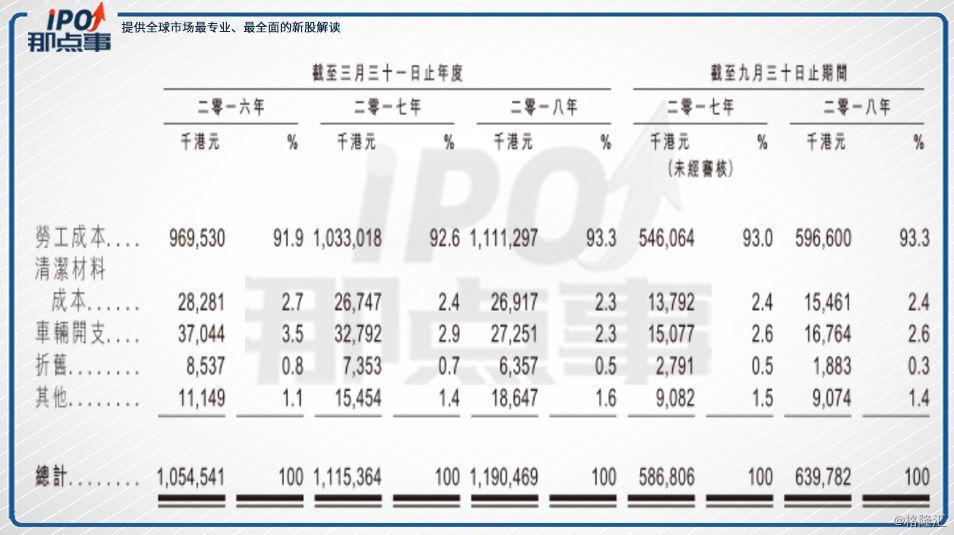

三是勞動密集型企業(yè)���,弊端較明顯�。目前公司有逾8000名雇員���,其中大部分為營運部門的前線工人�����,因此勞工成本(主要包括薪金及其他勞工福利��、強積金供款��、雇員福利撥備及人力資源供應商成本)是公司服務成本的最大部分��,長期占據(jù)總成本90%以上比例�,2018年中期的勞工成本甚至高達93.3%。

更重要的�,對比可知,公司的勞工成本年度增長幅度與公司的利潤額增長幅度幾乎一致����,甚至有時還高于利潤增長幅度,這意味著公司的每年增長的利潤基本都給勞工成本吞掉了�。

香港的環(huán)衛(wèi)行業(yè)怎么看

其實,莊臣控股也是香港環(huán)衛(wèi)行業(yè)企業(yè)的一個縮影���,其所面臨問題的背后在整個行業(yè)亦普遍存在。整體看�,香港的環(huán)衛(wèi)行業(yè)有幾個關鍵的特點:

1,市場規(guī)模增速有限���,但行業(yè)滲透率尚有巨大空間

香港地域空間和人口增長速度是制約香港很多行業(yè)發(fā)展的最大因素�,包括環(huán)衛(wèi)業(yè)����。

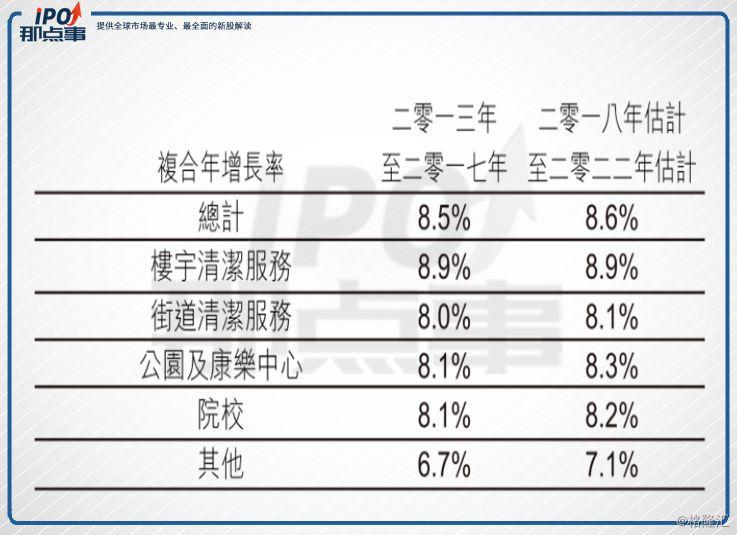

根據(jù)招股書資料,香港的環(huán)衛(wèi)服務市場從2013年的103.84億港元增長至2017年的143.84億港元�����,復合年增長率8.5%,未來預測也將按復合年增長率8.6%增長�,樓宇清潔服務占香港環(huán)境衛(wèi)生服務市場最大份額,但復合年增長率也只有8.9%�����,其他同類業(yè)務也大概在此區(qū)間����。

而香港地方雖小,競爭卻挺激烈���,2017年�,香港本土的環(huán)境衛(wèi)生服務供應商有近1160家����,復合年增長率為3.0%,這也是導致了行業(yè)競爭加劇進而持續(xù)拉低了行業(yè)整體利潤率���。

不過��,得益于香港的環(huán)保意識較強����,同時尋求專業(yè)第三方環(huán)衛(wèi)服務的習慣已經(jīng)基本培養(yǎng)起來,該行業(yè)的市場規(guī)模僅占香港GDP的0.5%左右���,同時服務滲透率還比較低���,尤其是商業(yè)性樓宇清潔服務,未來的空間還是可以期待的�。

2,準入門檻在提升���,強者通吃效應明顯

由于資金規(guī)模���,專業(yè)度����、客戶關系等因素是香港環(huán)衛(wèi)行業(yè)競爭力的關鍵,隨著競爭加劇���,目前的準入門檻在提升����。

同時�,與其他行業(yè)一樣����,大型的實力競爭者通?���?山柚?guī)模經(jīng)濟、彪炳往績及行業(yè)認可與供應商�����、客戶及政府建立更好的聯(lián)系�����,從而在市場上獲得項目的優(yōu)勢較大��,也就是說�,在這個領域,強者恒強�����,強者通吃的情況較為明顯���。這可以從因此行業(yè)的集中度在持續(xù)提升可以看到�����。

雖然有1160名競爭者�����,但在2017年的數(shù)據(jù)顯示��,香港環(huán)衛(wèi)領域十大市場參與者貢獻行業(yè)總收入約55.8%�����。

在其中�,莊臣控股的競爭優(yōu)勢較為凸顯,其兩大客戶(即負責監(jiān)管食物及環(huán)境衛(wèi)生以及康樂及文化服務的香港政府部門)業(yè)務關系已維系20年以上��,且失去大量合約的風險相對較小�。

3��,現(xiàn)階段人力成本過高

與莊臣控股一樣����,香港環(huán)衛(wèi)服務業(yè)企業(yè)的人力成本過高是普遍現(xiàn)象,這意味著有如此多的勞工人數(shù)會使其企業(yè)在未來醫(yī)療�����、工傷事故尤其是員工養(yǎng)老方面的開支增速將有可能持續(xù)增大,這給盈利能力本就很弱的公司帶來不堪重負的潛在壓力��。

比如在業(yè)內發(fā)生身體受傷及意外損傷并非罕見���,職業(yè)意外次數(shù)不斷增加使業(yè)內保費不斷提高的趨勢明顯�����。這要求公司面對改善工作環(huán)境安全����、降低意外率及改善福利方面的成本可能持續(xù)增加�。

不過,隨著技術應用的革新�,更高效更智能的硬件投入應用,未來該行業(yè)在人工替代���,以及提高人均作業(yè)效率�,從而給整體凈利潤率有一定的提升空間����。

4����,業(yè)務穩(wěn)定���,但現(xiàn)金流風險略高

環(huán)衛(wèi)服務行業(yè)業(yè)務模式雖然較為簡單���,但作為勞動密集型行業(yè),需要大量現(xiàn)金用于招聘及培訓勞工�、支付工資,以及承辦大型項目等��,對現(xiàn)金流的要求還是比較大的�。但因為涉及到政府客戶,通常會有應收與應付(主要是薪資����、設備款)時間差造成現(xiàn)金流錯配,對本是利潤率低的行業(yè)造成的資金壓力會較大�。

根據(jù)莊臣控股的招股書資料,在近4年將�,公司的應收賬款周轉日數(shù)分別約為58日���、57日��、60日及75日��,有持續(xù)抬升的趨勢�。

結 語

總體看,香港的環(huán)衛(wèi)行業(yè)最大的特點是業(yè)務穩(wěn)定�,但增長空間有限,不性感��,這也從根本上決定了莊臣控股這家公司缺乏吸引力�。不過,市場的滲透率以及業(yè)務性質來看����,這個行業(yè)的穩(wěn)定性還是可以保證的。

對于該公司而言���,根據(jù)招股書的各項表現(xiàn)一般的數(shù)據(jù)看��,公司的經(jīng)營業(yè)績實際不耐看����,相對其他獨角獸或者盈利很強的行業(yè)公司來說��,確實說不上性感。

不過作為香港環(huán)衛(wèi)領域的老牌龍頭���,在業(yè)內還算具有較為明顯的優(yōu)勢�,并且背靠珠海華發(fā)及粵豐環(huán)保兩位實力大股東��,整體實力還是不容小看的���。至于市值估值如何����,鑒于目前披露的資料有限���,暫無法給予看法�����,我們會繼續(xù)跟蹤�,敬請關注��。

相關新聞

凈資產(chǎn)收益率37%!環(huán)衛(wèi)也瘋狂!香港環(huán)衛(wèi)一哥要上市了!

特此聲明:

1. 本網(wǎng)轉載并注明自其他來源的作品�����,目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點����。

2. 請文章來源方確保投稿文章內容及其附屬圖片無版權爭議問題�����,如發(fā)生涉及內容����、版權等問題,文章來源方自負相關法律責任�。

3. 如涉及作品內容、版權等問題��,請在作品發(fā)表之日內起一周內與本網(wǎng)聯(lián)系�����,否則視為放棄相關權益��。